公司代碼:600802 公司簡稱:福建水泥

福建水泥股份有限公司

2024年年度報告摘要

第一節 重要提示

本年度公司虧損,不向股東分配利潤,也不進行公積金轉增股本。

|

公司股票簡況 |

|||

|

股票種類 |

股票上市交易所 |

股票簡稱 |

股票代碼 |

|

A股 |

上海證券交易所 |

福建水泥 |

600802 |

|

聯系人和聯系方式 |

董事會秘書 |

證券事務代表 |

|

姓名 |

陳勝祥 |

林國金 |

|

聯系地址 |

福建省福州市晉安區塔頭路396號福建能源石化大廈 |

福建省福州市晉安區塔頭路396號福建能源石化大廈 |

|

電話 |

0591-87617751 |

0591-87617751 |

|

傳真 |

0591-88561717 |

0591-88561717 |

|

電子信箱 |

chensx311@163.com |

linzy2010@qq.com |

公司所處行業為水泥行業。水泥是國民經濟建設的基礎原材料,具有耐腐蝕、耐高溫、抗震等特點,廣泛應用于工業建筑、民用建筑、交通工程、水利工程、海港工程、國防建設等新興行業和工程建設。在目前的技術條件下,尚無成熟廣泛使用的替代品。

(一)所處行業基本情況

1.水泥行業特點

水泥行業的發展與當地的固定資產投資尤其是房地產開發投資、傳統基礎設施建設及農村建設緊密相關,屬于投資拉動型產業,具有周期性特征;同時,因水泥產品具有質重、價低、用量大的特點,水泥企業一般在石灰石資源豐富的地區建設熟料生產基地,在市場端附近建設水泥粉磨基地。水泥產品銷售半徑取決于運輸費用和當地水泥價格,一般公路運輸不超過200公里,鐵路運輸不超過500公里,水路運輸優勢銷售半徑在600-1000公里。受水泥生產廠選址布局的局限性及產品銷售半徑的影響,行業具有較強的區域性特點;行業因施工原因,亦受季節性天氣影響,從全國范圍來看,南方地區的春節及梅雨高溫季節是需求淡季,第四季度是需求旺季。北方地區冬季是行業淡季,冬天采暖季基本為市場休眠期。

2.水泥行業基本情況

我國是全球水泥生產第一大國,水泥產量自2014年創下24.8億噸歷史峰值后,市場需求處于高位并有下降趨勢。2016年起,水泥行業開始推進供給側結構性改革,“去產能”成為持續性特征。自2022年起,受房地產行業深度調整影響,水泥需求持續下行,行業效益逐漸下滑。目前,水泥行業產能嚴重過剩,處于深入推進供給側結構性改革和綠色發展、大力促進結構調整、轉型升級階段。

2024年,我國固定資產投資(不含農戶)同比增長3.2%,房地產開發投資同比下降10.6%,房屋施工面積同比下降12.7%,房屋新開工面積同比下降23.0%,基礎設施投資同比增長4.4%。受房地產行業繼續深度調整及基建投資放緩影響,全國及各主要消費區域水泥需求均大幅下滑,產能利用率顯著降低,全國規模以上企業累計水泥產量約18.25億噸,同比下降9.5%(按可比口徑)。根據數字水泥網監測數據顯示,全國水泥市場平均價格為384元/噸,同比回落2.6%,預計全年水泥行業利潤250億元左右,同比下降20%左右。(數據來源:國家統計局、數字水泥網)

2024年,福建省固定資產投資同比增長3.9%,房地產開發投資同比下降21.3%,房屋施工面積同比下降19.5%,房屋新開工面積同比下降33.6%,基礎設施投資同比增長12.5%。全年福建省水泥產量6398.29萬噸,同比下降9.0%。福建省水泥市場競爭除受需求下滑影響外,還受外省具有物流成本優勢的海運水泥沖擊,市場競爭更為充分,根據數字水泥網監測數據顯示,全年福建省水泥市場均價同比跌幅在10%左右,遠高于全國2.6%的平均跌幅。(數據來源:福建省統計局、數字水泥網)

為緩解供需矛盾,公司積極推動、落實行業錯峰生產,引領行業自律,促進價格維穩,降低無序競爭,一定程度上減少有效供給,促進市場回歸理性,但效果有限。

3.公司所處的行業地位

公司為福建省水泥行業傳統龍頭企業,專注水泥主業發展,堅持提升資產質量,推進公司高質量發展。2006年12月,公司被國家發展和改革委員會等部門列入“國家重點支持水泥工業結構調整大型企業(集團)名單”中重點支持的60家企業之一。報告期,公司產能規模沒有變化,擁有新型干法熟料水泥生產線共7條,熟料設計產能954.5萬噸、配套水泥產能1240萬噸。根據中國水泥網發布的“2024年中國水泥熟料產能百強榜”,公司水泥熟料產能排行第24位,居福建省內第一位。

(二)新公布的法律、行政法規、部門規章、行業政策對所處行業的重大影響

2024年,國家發布了水泥行業相關的多項重要政策指引,涵蓋了產能調控、能效提升、環保監管、綠色礦山建設、節能降碳改造、市場化機制完善等多個方面,旨在推動產業升級,促進綠色低碳發展,為水泥行業的可持續發展提供了明確的方向和路徑。主要如下:

1. 2024年1月19日,國家工信部發布《關于印發〈綠色工廠梯度培育及管理暫行辦法〉的通知》(工信部節〔2024〕13號),《暫行辦法》將進一步引領綠色制造標桿發揮示范帶動作用,推動行業、區域綠色低碳轉型升級。《暫行辦法》突出構建國家、省、市三級“縱向聯動”,綠色工業園區、綠色供應鏈管理企業“橫向帶動”的綠色制造標桿培育新機制。

2. 2024年1月25日,國務院發布《碳排放權交易管理暫行條例》(國令第775號),自2024年5月1日起施行。《條例》主要內容:一是明確監督管理體制,規定國務院生態環境主管部門負責碳排放權交易及相關活動的監督管理工作,國務院有關部門按照職責分工負責有關監督管理工作;二是構建碳排放權交易管理基本制度框架,明確全國碳排放權注冊登記機構和交易機構的法律地位和職責,碳排放權交易覆蓋范圍以及交易產品、交易主體和交易方式,重點排放單位確定,碳排放配額分配,年度溫室氣體排放報告編制與核查以及碳排放配額清繳和市場交易等事項;三是防范和懲處碳排放數據造假行為。

3. 2024年4月10日,國家工信部發布《水泥生產企業節能技術指南》等454項行業標準(2024年第4號公告),其中建材行業5項,并將于10月1日起實施。JC/T2771-2024《水泥生產企業節能技術指南》主要內容:提供了水泥生產企業應用節能技術的指導與建議,包括總則、工藝節能技術、裝備節能技術、供配電系統與過程控制節能技術和管理節能技術。該指南適用于硅酸鹽水泥熟料、水泥和水泥粉磨生產企業優選節能技術,給出了節能技術指標、碳排放、節能效果等參考信息。

4. 2024年4月15日,國家自然資源部等七部門發布《關于進一步加強綠色礦山建設的通知》(自然資規〔2024〕1號),《通知》指出到2028年底,綠色礦山建設工作機制更加完善,持證在產的90%大型礦山、80%中型礦山要達到綠色礦山標準要求,各地可結合實際,參照綠色礦山標準加強小型礦山管理。

5. 2024年5月23日,國務院發布《關于印發〈2024—2025年節能降碳行動方案〉的通知》(國發〔2024〕12號),與水泥行業相關內容如下:一是加強建材行業產能產量調控。嚴格落實水泥、平板玻璃產能置換。加強建材行業產量監測預警,推動水泥錯峰生產常態化。鼓勵尾礦、廢石、廢渣、工業副產石膏等綜合利用。到2025年底,全國水泥熟料產能控制在18億噸左右。二是嚴格新增建材項目準入。新建和改擴建水泥、陶瓷、平板玻璃項目須達到能效標桿水平和環保績效A級水平。大力發展綠色建材,推動基礎原材料制品化、墻體保溫材料輕型化和裝飾裝修材料裝配化。到2025年底,水泥、陶瓷行業能效標桿水平以上產能占比達到30%,平板玻璃行業能效標桿水平以上產能占比達到20%,建材行業能效基準水平以下產能完成技術改造或淘汰退出。三是推進建材行業節能降碳改造。優化建材行業用能結構,推進用煤電氣化。加快水泥原料替代,提升工業固體廢棄物資源化利用水平。到2025年底,大氣污染防治重點區域50%左右水泥熟料產能完成超低排放改造。2024-2025年,建材行業節能降碳改造形成節能量約1000萬噸標準煤、減排二氧化碳約2600萬噸。四是優化交通運輸結構。五是完善價格政策。落實煤電容量電價,深化新能源上網電價市場化改革,研究完善儲能價格機制。嚴禁對高耗能行業實施電價優惠。強化價格政策與產業政策、環保政策的協同,綜合考慮能耗、環保績效水平,完善高耗能行業階梯電價制度。深化供熱計量收費改革,有序推行兩部制熱價。六是強化科技引領。七是健全市場化機制。推進用能權有償使用和交易,支持有條件的地區開展用能權跨省交易。穩妥擴大全國碳排放權交易市場覆蓋范圍,逐步推行免費和有償相結合的碳排放配額分配方式。對納入全國碳排放權交易市場的重點排放單位實施碳排放配額管理。有序建設溫室氣體自愿減排交易市場,夯實數據質量監管機制。

6. 2024年5月27日,國家發改委等五部門發布《關于印發〈水泥行業節能降碳專項行動計劃〉的通知》(發改環資〔2024〕733號),《計劃》明確要求,到2025年底,水泥熟料產能控制在18億噸左右,能效標桿水平以上產能占比達到30%,能效基準水平以下產能完成技術改造或淘汰退出,水泥熟料單位產品綜合能耗比2020年降低3.7%。2024-2025年,通過實施水泥行業節能降碳改造和用能設備更新形成節能量約500萬噸標準煤、減排二氧化碳約1300萬噸。

7. 2024年6月2日,國家生態環境部發布《關于做好水泥和焦化企業超低排放評估監測工作的通知》(環辦大氣函〔2024〕209號),《通知》后附《水泥企業超低排放評估監測技術指南》,明確了水泥企業評估監測程序及工作內容以及超低排放評定方法,鼓勵行業協會發揮橋梁紐帶作用,指導企業開展超低排放改造和評估監測工作,支持企業在協會網站上公示企業超低排放改造和評估監測進展情況,推動行業高質量實施超低排放改造。

8. 2024年10月17日,國家工信部發布《關于印發〈水泥玻璃行業產能置換實施辦法(2024年本)〉的通知》(工信部原〔2024〕206號),《辦法》在內容和流程上有了很大的調整,重點如下:一是產能核定方法發生重大變化,取消了《水泥熟料產能換算表》明確“用于置換的產能數量,嚴格依據項目備案(核準)文件明確的產能確定,年產能天數按照300天計算”。二是明確了1:1等量置換的五種情形。同一法人同一廠區內產能置換;西藏自治區區內產能置換;在“確因國家、省級的土地、交通、環保等規劃或地級市總體規劃調整”“搬遷地在同一地級市(州、盟、區等)范圍內”;白色硅酸鹽水泥、硫鋁酸鹽、鐵鋁酸鹽水泥熟料建設項目實施等量置換。三是對跨省項目產能置換限定更加嚴格,首次明確位于國家大氣污染防治重點區域或前三年水泥熟料平均產能利用率低于50%的省份水泥熟料生產線開展產能置換,原則上不得從省外置換產能。四是產能指標的要求再次收嚴,備案環評等審批手續不全的、能效達不到現行版《工業重點領域能效標桿水平和基準水平》基準水平要求的、2024年以來連續兩年每年運轉天數不足90天的水泥熟料產能、因債務糾紛等原因導致設備無法拆除的或存在法院查封情況的四種產能無法作為指標使用。五是首次明確產能置換方案撤銷、變更和失效的情形。產能置換方案自公告之日起兩年內,項目建設企業應完成備案和環評等手續,三年內完成項目建設并點火投產,逾期產能置換方案失效;已經完成產能置換方案公告的,在本辦法實施前未開工建設的項目,應于2026年12月底前完成點火投產;未完成的,2027年1月1日后產能置換方案失效;產能置換方案未實施或內容發生重大變更的,經產能轉出企業和受讓企業協商一致,省級工業和信息化主管部門核實確認后對方案予以撤銷或變更,并向社會公告。方案予以變更、撤銷和失效的,符合要求的產能可以繼續轉出。六是再次提高新建項目準入門檻。用于新建項目置換的水泥熟料產能不能拆分轉讓;“新建生產線應當達到現行版《工業重點領域能效標桿水平和基準水平》中水泥玻璃行業能效標桿水平,環保績效水平應當達到A級”。七是給補齊產能指標的項目留出通道。為鼓勵合規生產,“用于改建或補齊已建成項目的水泥熟料產能拆分轉讓不能超過兩個項目”。

9. 2024年11月3日,國家生態環境部發布《關于印發〈全面實行排污許可制實施方案〉的通知》(環環評〔2024〕79號),與水泥行業相關的重要內容:加快生態環境統計制度銜接融合。2025年開展全國火電、鋼鐵、水泥等重點行業全面銜接試點,制作統一信息報表并納入全國排污許可證管理信息平臺統一填報,相關數據同步傳輸至生態環境統計業務系統,強化數據質量控制,實現一次填報同時滿足兩項需求。到2027年,推動排污許可證執行報告數據全面應用于生態環境統計,實現一個企業、一個口徑、一套數據。

報告期內,公司按政策指引推動產業升級和高質量發展,嚴格執行各項環保政策、行業錯峰生產等相關規定,并推進超低排放技改方案設計和光伏發電項目落地,構建“工業互聯網+ 安全生產"的技術體系和應用系統,響應綠色制造體系建設,加快數字化、綠色礦山等建設。通過以上各種措施減少排放,降低能耗,節約資源,推進公司向綠色低碳、安全高效的生產型企業發展、升級。

(三)報告期內公司從事的業務情況

1. 公司所從事的主要業務、產品及其用途

報告期,公司主營水泥及熟料的生產及銷售。截至報告期末,公司擁有新型干法熟料水泥生產線共7條,熟料設計產能954.5萬噸、配套水泥產能1240萬噸。公司生產基地布局在福建省的永安市、南平市、泉州市、福州市、寧德市等地區,生產的產品主要有 “建福”和“煉石”兩個品牌的各等級硅酸鹽水泥,以及還取得核電工程用硅酸鹽水泥、海工硅酸鹽水泥兩個特種水泥的生產許可。公司產品通過公路、鐵路運輸將產品送往目標市場,廣泛用于公路、鐵路、機場、水利等基礎設施項目和城市房地產開發、農村民用建筑等。

2. 公司的經營模式

采購模式:公司對生產所需原燃材料、輔助材料、備品備件等以招投標、詢比價方式進行集中采購,對福建省產量不足的原煤(無煙煤),還采取定點定礦采購的方式加以補充,對福建省沒有的煙煤還通過與合作方聯合采購方式進行采購。

生產模式:公司根據各區域市場需求,統一制定生產計劃并落實到具體生產基地,由各基地根據生產計劃組織生產。

銷售模式:公司銷售實行“統一銷售、集中管理”,根據銷售對象的不同,建立了以經銷為主、直銷為輔的多渠道、多層次銷售網絡。2024年,公司直銷比例有所提高。

資金管理模式:公司對資金實行統一歸集管理,各基地(單位)的日常經常性開支由其負責,大額資金開支由公司統一審批。

3. 公司產品市場地位

公司是國家水泥工業結構調整重點支持的全國60家大型水泥企業之一,屬于國家產業政策扶持企業,為福建省傳統龍頭企業。公司“建福”“煉石”兩大水泥品牌為歷史悠久的福建省著名商標,連續十幾年被評為福建省名牌產品和福建省“消費者信得過產品”“福建省用戶滿意企業”“福建省用戶滿意產品”稱號,是省內各高等級設計院指定使用的專用水泥。公司水泥產品在福建省市場擁有較高的知名度、認可度和美譽度,在福建省內市場占有率長期位居前列。

公司水泥市場主要集中在福建本省,近幾年,隨著公司產能增長,開始積極拓展周邊江浙粵機會市場。2024年,公司在福建省內的銷售收入占比93.58%,同比增加2.26個百分點,周邊水泥市場競爭加劇,公司銷往省外的收入占比6.42%,下降2.26個百分點。

4. 業績驅動因素

報告期,影響公司業績的主要因素包括商品銷量、售價、成本及資產減值準備計提。

(1)產銷規模:全年公司生產水泥763.81萬噸,同比減少8.30%,銷售商品(含水泥及熟料,下同)793.64萬噸,同比減少7.17%。公司水泥產量降幅比全國水泥產量降幅9.5%(按可比口徑)及福建省水泥產量9%的降幅均更少,且水泥銷量降幅低于產量降幅。

(2)水泥售價:全年公司商品出廠不含稅平均售價216.97元/噸,比上年下降21.18元,降幅8.89%。售價下降,是公司本期營業收入下降的最大因素。根據數字水泥網監測數據顯示,2024年全國水泥市場平均成交價為384元/噸,同比回落2.6%,其中:福建省降幅在10%左右。公司水泥售價降幅低于全省平均降幅。

(3)銷售成本:全年公司商品平均銷售成本214.39元/噸,比上年下降了39.94元,降幅15.70%。成本降幅高于售價降幅6.81個百分點,是公司本期大幅減虧及毛利率由負轉正的根本原因。報告期,剔除煤炭價格、內供熟料價格調整因素,經過公司上下努力,噸產品生產成本下降約16.57元/噸。

(4)資產減值準備:2024年度,子公司合計計提資產減值準備2017.80萬元,其中:計提存貨跌價準備75.85萬元,海峽水泥計提資產減值準備1940.91萬元,福州煉石計提資產減值準備1.04萬元;母公司對海峽水泥、寧德建福兩個子公司的其他應收款及應收利息計提壞賬損失1512.95萬元。因上述計提,減少公司合并報表利潤2017.80萬元,減少合并報表歸屬于上市公司股東的凈利潤1639.05萬元。報告期,公司聘請了專業機構,對安砂建福、金銀湖水泥、海峽水泥進行資產組測試,根據測試評估結果,相應計提資產減值準備。

單位:元 幣種:人民幣

|

|

2024年 |

2023年 |

本年比上年 增減(%) |

2022年 |

|

總資產 |

3,584,888,727.16 |

3,866,180,039.90 |

-7.28 |

4,195,108,625.90 |

|

歸屬于上市公司股東的凈資產 |

1,095,409,464.39 |

1,188,189,814.53 |

-7.81 |

1,535,086,567.30 |

|

營業收入 |

1,735,447,736.93 |

2,050,954,256.91 |

-15.38 |

2,590,538,797.73 |

|

扣除與主營業務無關的業務收入和不具備商業實質的收入后的營業收入 |

1,724,412,623.44 |

2,040,642,307.61 |

-15.50 |

2,571,417,265.50 |

|

歸屬于上市公司股東的凈利潤 |

-167,231,394.95 |

-322,593,522.39 |

48.16 |

-242,611,858.34 |

|

歸屬于上市公司股東的扣除非經常性損益的凈利潤 |

-173,957,245.73 |

-328,061,653.96 |

46.97 |

-265,290,351.11 |

|

經營活動產生的現金流量凈額 |

150,866,864.59 |

-121,559,989.43 |

224.11 |

-207,077,390.95 |

|

加權平均凈資產收益率(%) |

-14.65 |

-23.69 |

增加9.04個百分點 |

-14.04 |

|

基本每股收益(元/股) |

-0.3649 |

-0.7040 |

48.17 |

-0.5294 |

|

稀釋每股收益(元/股) |

-0.3649 |

-0.7040 |

48.17 |

-0.5294 |

單位:元 幣種:人民幣

|

|

第一季度 (1-3月份) |

第二季度 (4-6月份) |

第三季度 (7-9月份) |

第四季度 (10-12月份) |

|

營業收入 |

341,838,345.62 |

369,266,991.83 |

406,071,882.08 |

618,270,517.40 |

|

歸屬于上市公司股東的凈利潤 |

-84,910,796.95 |

-19,991,572.21 |

-62,762,642.74 |

433,616.95 |

|

歸屬于上市公司股東的扣除非經常性損益后的凈利潤 |

-86,878,824.55 |

-21,186,649.28 |

-65,467,840.10 |

-423,931.80 |

|

經營活動產生的現金流量凈額 |

-129,940,900.17 |

14,620,080.98 |

35,358,967.93 |

230,828,715.85 |

季度數據與已披露定期報告數據差異說明

說明:上表第三季度(7-9月份)“歸屬于上市公司股東的扣除非經常性損益后的凈利潤”與已披露數據-65,467,840.11元相差0.01元,系已披露數據計算時采用四舍五入法所致。

單位: 股

|

截至報告期末普通股股東總數(戶) |

38,631 |

||||||

|

年度報告披露日前上一月末的普通股股東總數(戶) |

35,417 |

||||||

|

前十名股東持股情況(不含通過轉融通出借股份) |

|||||||

|

股東名稱 (全稱) |

報告期內增減 |

期末持股數量 |

比例(%) |

持有有限售條件的股份數量 |

質押、標記或凍結情況 |

股東 性質 |

|

|

股份 狀態 |

數量 |

||||||

|

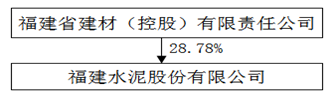

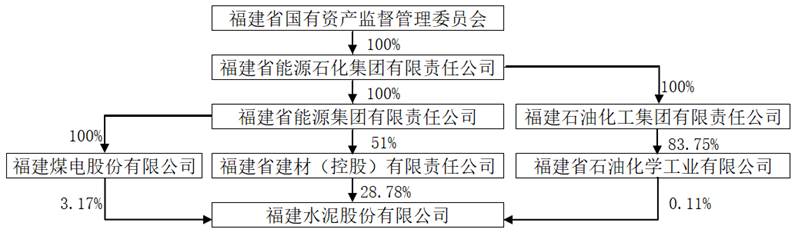

福建省建材(控股)有限責任公司 |

0 |

131,895,707 |

28.78 |

0 |

無 |

0 |

國有法人 |

|

福建煤電股份有限公司 |

0 |

14,521,000 |

3.17 |

0 |

無 |

0 |

國有法人 |

|

張明健 |

0 |

4,043,540 |

0.88 |

0 |

無 |

0 |

境內自然人 |

|

王成海 |

3,063,600 |

3,063,600 |

0.67 |

0 |

無 |

0 |

境內自然人 |

|

崔永勝 |

2,567,000 |

2,567,000 |

0.56 |

0 |

無 |

0 |

境內自然人 |

|

黃火平 |

2,067,800 |

2,067,800 |

0.45 |

0 |

無 |

0 |

境內自然人 |

|

許國勇 |

2,056,000 |

2,056,000 |

0.45 |

0 |

無 |

0 |

境內自然人 |

|

柳迎春 |

0 |

1,965,020 |

0.43 |

0 |

無 |

0 |

境內自然人 |

|

安紹金 |

964,600 |

1,838,500 |

0.40 |

0 |

無 |

0 |

境內自然人 |

|

黃寶勝 |

-3,600 |

1,596,700 |

0.35 |

0 |

無 |

0 |

境內自然人 |

|

上述股東關聯關系或一致行動的說明 |

1.福建省建材(控股)有限責任公司(代表國家持有股份)與福建省煤電股份有限公司均為本公司實際控制人福建能化集團的權屬企業,二者屬于《上市公司收購管理辦法》規定的一致行動人。 2.除上述情況外,公司未詳其他股東之間是否存在關聯關系或者是否屬于《上市公司收購管理辦法》規定的一致行動人。 |

||||||

|

表決權恢復的優先股股東及持股數量的說明 |

不適用 |

||||||

1、 公司應當根據重要性原則,披露報告期內公司經營情況的重大變化,以及報告期內發生的對公司經營情況有重大影響和預計未來會有重大影響的事項。

報告期,公司生產熟料582.58萬噸、水泥763.81萬噸,較上年同期分別減少10.61%和8.30%;銷售水泥(含商品熟料)793.64萬噸,同比減少7.17%;實現營業收入17.35億元,同比減少15.38%;實現利潤總額-22501.97萬元,同比減虧21411.85 萬元;歸屬于上市公司股東的凈利潤-16723.14萬元,同比減虧15536.21萬元。

2、 公司年度報告披露后存在退市風險警示或終止上市情形的,應當披露導致退市風險警示或終止上市情形的原因。